この記事のポイント

- ・変動金利と固定金利それぞれにメリット・デメリットがある

- ・変動金利を選ぶ人が圧倒的に多い

- ・これからお金を貯める人は固定金利

- ・金利負担を抑えたい人は変動金利

- ・変動金利を選ぶなら、将来的な金利上昇も想定しておこう

マイホームを建てる方のほとんどが利用する、住宅ローン。その金利には「変動金利」と「固定金利」という2つのタイプがあり、それぞれにメリットや注意点があります。さて、実際にはどちらを選ぶ人が多いのでしょうか?この記事では、変動金利・固定金利それぞれの特徴を比較し、選び方のポイントを解説します。

住宅ローンの金利タイプの種類

住宅ローンの金利タイプは「変動型」と「固定型」の2つに分けられます。それぞれの特徴を確認してみましょう。

変動型

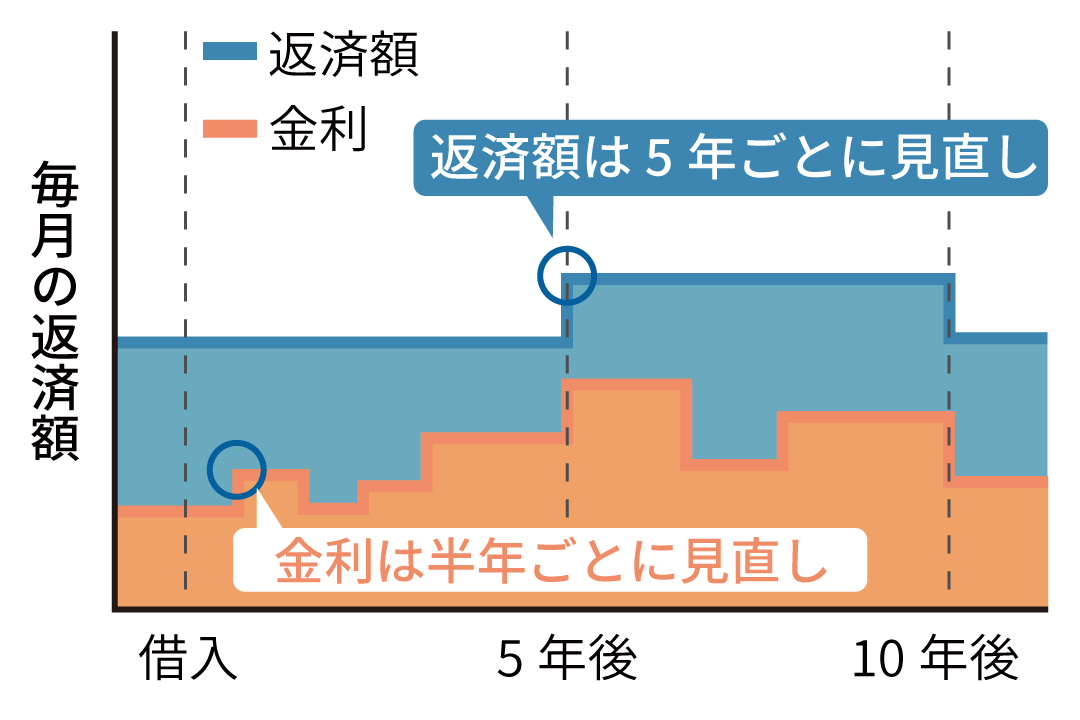

変動型は、その時の経済情勢や金融政策に応じて利率が変動する金利タイプです。原則として半年ごとに見直されます。

固定型

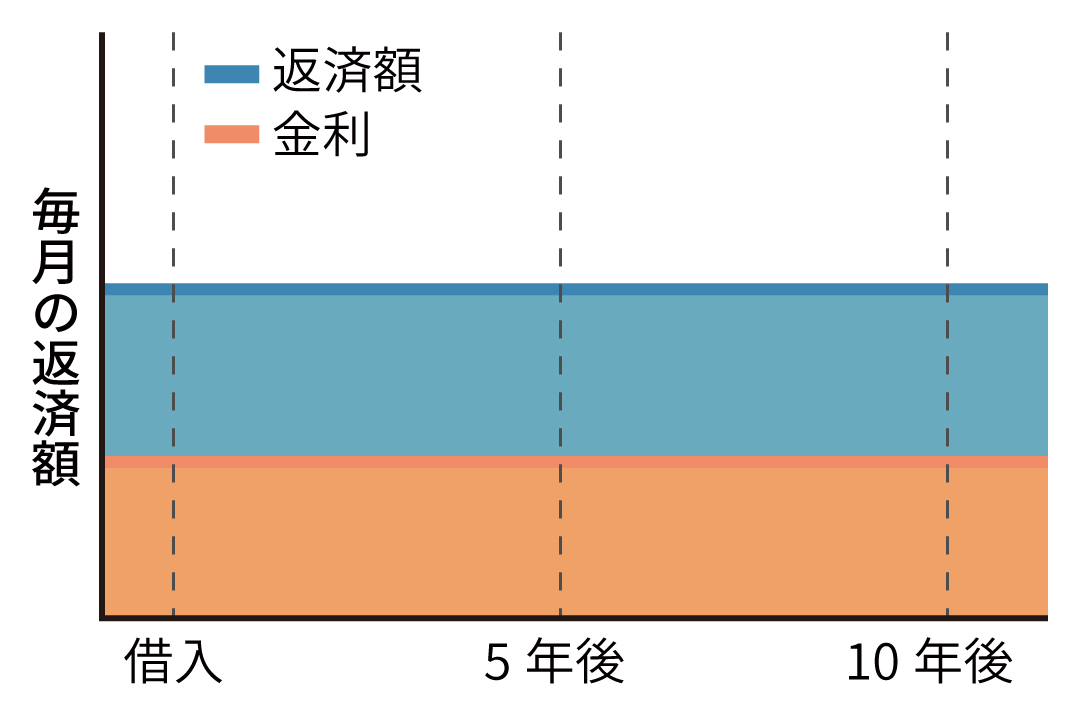

固定金利型は、その名の通り金利が固定される金利タイプです。さらに「全期間固定型」と「固定期間選択型」の2種類があります。

全期間固定型

借入時に定められた金利が適応され、ローン完済まで変わりません。

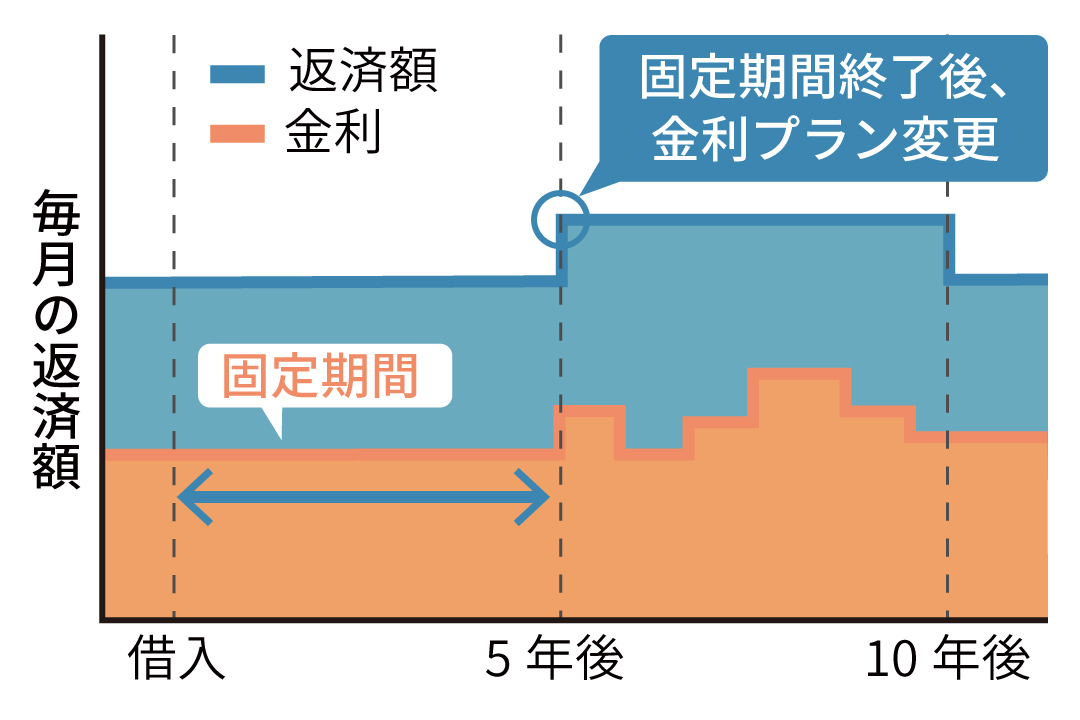

固定期間選択型

契約時に2年・3年・5年・10年などの期間を選択し、その間の金利が固定されます。この期間が終了すると、変動金利型に切り替えるか、再び固定期間型を選択するか決めることができます。

変動金利と固定金利のメリット・デメリット

次に、変動金利と固定金利のメリットとデメリットをもう少し掘り下げてみましょう。

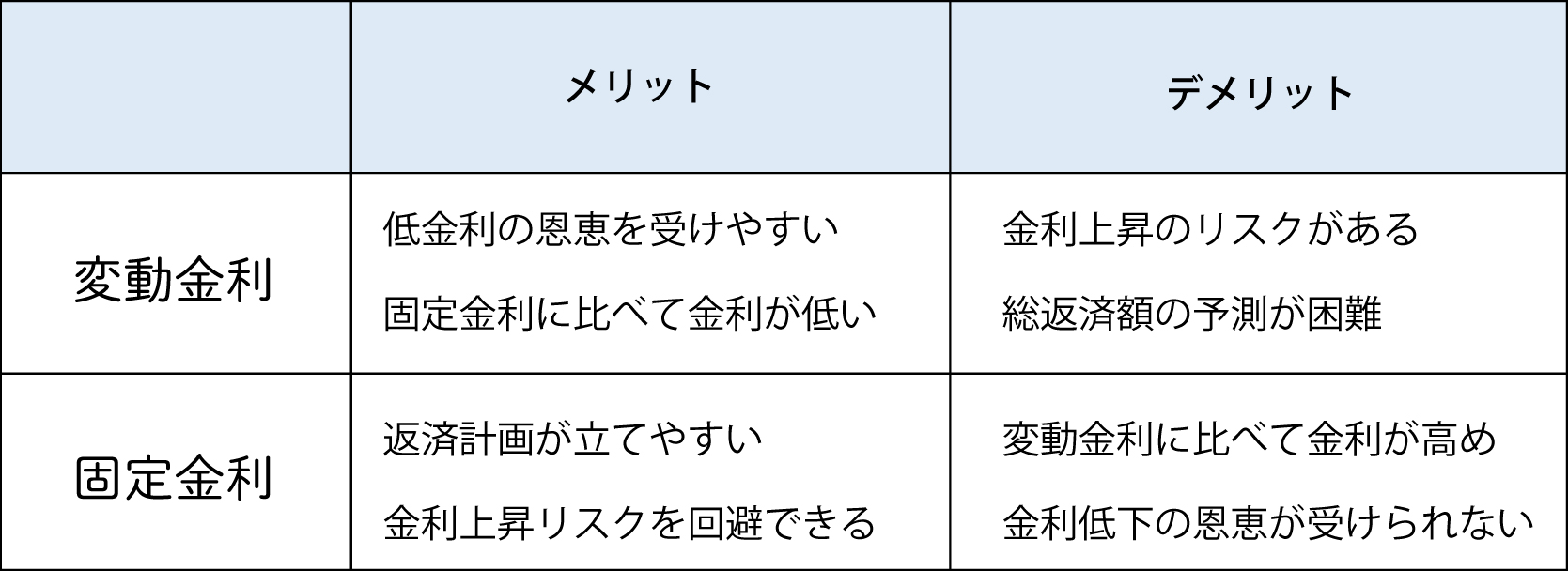

変動金利のメリット

低金利の恩恵を受けやすい

市場金利が低ければ、利息の負担を抑えることができます。

金利が低めに設定されている

固定金利に比べて金利が低く設定されていることが多いため、初期の返済負担が軽減できます。

変動金利のデメリット

金利上昇のリスクがある

将来的に金利が上昇した場合、返済額が増える可能性があります。

総返済額の予測が困難

金利の動向により返済額が変わるため、総返済額を正確に予測することが難しくなります。

固定金利のメリット

資金計画が立てやすい

固定金利期間中は、返済額が一定のため長期的な返済計画を立てやすいです。特に全期間固定型は契約時から完済まで、返済計画を見通すことができます。

金利上昇リスクを回避できる

固定金利期間中は市場金利が上昇した場合でも、返済額が変わりません。

固定金利のデメリット

金利が高めに設定されている

通常は変動金利よりもやや高めの金利が設定されています。

金利引き下げの恩恵を受けにくい

固定期間中に市場金利が下がった場合でも、その恩恵を受けることができません。

変動金利の5年ルールと125%ルール

多くの金融機関では、住宅ローンの変動金利に「5年ルール」と「125%ルール」を採用しています。「5年ルール」とは適用金利が上昇した場合でも、毎月の返済額は5年間変わらないというものです。また、その5年が経過して毎月の返済額が引き上げられる場合も、もとの返済額の125%が上限になります。

固定金利と変動金利、どちらを選ぶ人が多い?

住宅ローンの固定金利と変動金利、実際にはどちらを選んだ人が多いのでしょうか?住宅金融支援機構の「住宅ローン利用者の実態調査(2023年)」によると、住宅ローンを組んだ人のうち約7割が変動金利型を選んでいることが分かりました。また、ウィザースホームで契約し、京葉銀行で住宅ローンを組んだ人のおよそ9割が変動金利を選択しています。

変動金利を選ぶ人が多い理由

変動金利が人気を集める大きな理由として、市場金利の低さがあります。近年は空前の低金利が続いているため、その恩恵を受けられる変動金利を選ぶ人が多いのです。ただし、この低金利がずっと続くとは限りません。実際、金利上昇のきざしが見られており、2022年に入ってから固定金利は緩やかな上昇傾向にあります。なお、変動金利は依然として低い水準を保っています。

未来の金利変動を正確に予測することは誰にもできません。そのため、さまざまなシナリオを想定し、それに応じた計画を立てておくことで、より安心して住宅ローンを利用することができます。

変動金利と固定金利、こんな人におすすめ

変動金利と固定金利のどちらを選ぶべきかは、ライフスタイルや価値観、将来への見通し、そして金利変動に対するリスク許容度によって異なります。

変動金利が向いている人

金利負担を抑えたい

空前の低金利を活かして、利息の負担を抑えたい人におすすめです。

将来の収入増加が見込まれる

昇給やキャリアアップにより将来の収入が増えることが予測される場合、金利が上昇しても出費の増加に対応できます。

返済期間が短い、繰り上げ返済を計画している

返済期間が比較的短い場合や、繰り上げ返済を計画しており、金利の上昇前にローンを完済することができれば、利息負担を抑えることができます。

固定金利が向いている人

安定した返済計画を立てたい

返済計画に関する不確定要素をできるだけ減らし、毎月の返済額を一定に保ちたい人には固定金利が適しています。

将来的に大きな出費の予定がある

子どもの教育費などで、将来的に大きな出費が予想されている場合、返済額が変わらない固定金利なら計画的に資金管理を行うことができます。

金利上昇のリスクを避けたい

金利の変動に一喜一憂したくない人には固定金利が向いています。低金利時代に固定金利でローンを組めば、将来の金利上昇の不安から解放されます。

どちらの金利タイプを選択する場合でも、ライフプラン・資金状況・価値観など、自分にとって何が最優先事項なのかを明確にしつつ、総合的に考えることが大切です。迷いがあれば専門家へ相談し、ローンシミュレーションを作成してもらいましょう。

住宅ローンを組むメリット

ここで、住宅ローンのメリットを確認しておきましょう。

住宅ローン減税が利用できる

住宅ローンを利用して住宅を購入した場合、減税措置を受けることができます。これは年末の住宅ローン残高に応じて最大13年間、所得税や住民税から一定額が控除される制度で、実質的な返済負担を軽減できます。

現金を確保できる

住宅ローンを組むことで、手元の現金を確保しながら資産形成を進めることができます。万が一の出費などにも備えておくことができ安心です。

団体信用生命保険が利用できる

多くの住宅ローンは、団体信用生命保険(団信)がセットになっています。これは、ローン契約者に万が一のこと(死亡または行動障害の状態)が起きた際にローン残債の支払いを保険でカバーしてくれる制度です。返済負担が残らず、家族を守る安心材料となります。

まとめ:変動金利と固定金利、迷ったらご相談ください

変動金利は低金利の恩恵を受けられる一方、市場金利が上昇すると返済額も増えるリスクがあります。固定金利は返済額が予測でき返済計画が立てやすいですが、金利の変動リスクを回避する代わりに、比較的高めの金利が設定されることが多いです。それぞれのメリットを最大限に活用するためには、自分のライフプランや価値観に合った金利タイプを選ぶことが大切です。住まいづくりの資金計画にお悩みなら、資金計画相談会に参加してみませんか?ご希望の方には、マネープランをご提案いたしますので、お気軽にお問い合わせください。